国家统计局8月15日公布了“7月份70个大中城市商品住宅销售价格变动情况”,数据出乎意料地差,尤其是一线城市的二手房还在加速下跌。

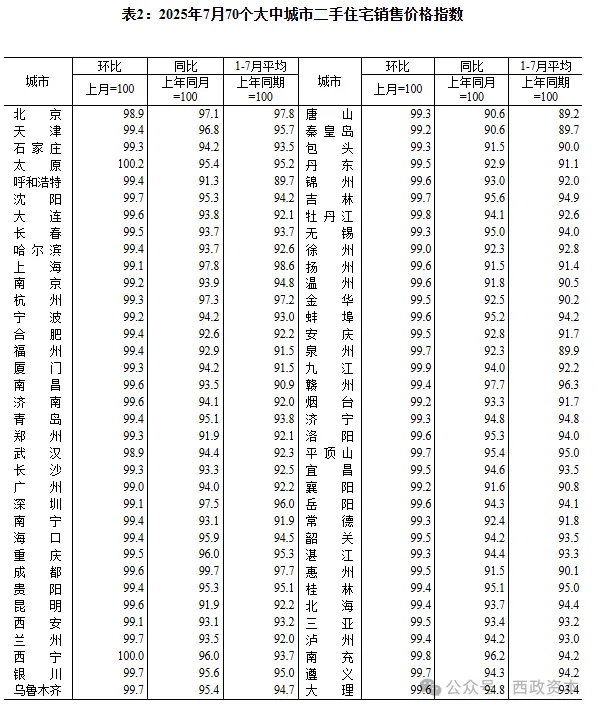

大家看看上图,北京7月份二手房价环比降了1.1%,上海环比降了0.9%,广州环比降了1%,深圳环比降了0.9%。自4月份中美关税战升级以来,房价每月跌幅持续扩大,以一线城市一套500万的房子为例,一个月就得跌掉5万左右,普通人很难承受得起这种压力。

根据房产中介机构的统计数据,7月份核心百城二手房挂牌总量达258.56万套,同比增长了11.58%,其中一线城市同比增长了10.55%,深圳更是以36.66%的同比增幅领跑市场,抛售潮或将继续扩大。

成交方面,今年4月份以来二手房挂牌价持续下跌,7月份核心百城二手房挂牌均价同比去年下降了8.5%,特别要注意的是7月份重点13城二手房的成交量同比去年由正转为了-5.1%,也就是说现在二手房市场挂牌量还是在增加,挂牌均价却持续下降,成交量也持续下降,以价换量已难以为继。

物业管理费的大跳水或许能更加直观地反映房价下跌带来的影响,今年以来,很多地区还出台了空置房物业费减免政策。镇江市规定,从2025年2月1日起,镇江市区住宅连续空置6个月以上的,物业费最多收取收费标准的70%。此外,无锡、长沙、扬州等城市也陆续宣布了空置房物业费打折,甘肃省兰州新区则将这个数字降到了“5折”。所谓“天下苦物业费久矣”,这一轮的物业降价潮,背后有政府的推动,有业主权利的觉醒,同时更是房地产进入存量市场后供需关系改变的必然结果。

我们有几个同事在2019-2021年的地产行业高峰期买了房,跌到现在已损失惨重,而从全国范围来看,有的人已经跌掉了购房的首付,有的人甚至房子被法拍了还倒欠着银行的钱。还有几个同事先前将房贷置换成了经营贷的,因房价下降导致抵押物价值缩水,今年到期续贷时都被银行收回了一些贷款额度,也即续贷的额度小了,需要先还一部分钱,苦不堪言。

近段时间,广州银行圈和房产中介圈笼罩在一片紧张的氛围之中,巡视组进驻,多家银行突遭调查,针对的则是众所周知的“高评高贷”。举个例子,一套原本市价300万的房子,通过人为拉高评估价“操作”到380万,按15%首付比例,银行放贷额可达380*85%=323万。买家不仅“0首付”轻松上车,甚至还能额外套现数十万元。

当房价上涨时,这种玩法似乎可以“击鼓传花”;但当房价下跌时,它就成了足以炸翻整个链条的致命炸弹。因此这场席卷广州银行圈和中介圈的风暴,不仅是对历史积弊的清算,更是对金融体系脆弱环节的紧急加固,其目标不仅是守住不发生系统性金融风险的底线,更是重塑一个健康、透明、以真实价值为锚的信贷环境。

我们认为,广州针对“高评高贷”问题的清算行动很有可能向其他城市扩散,而这势必对二手房的交易市场造成更大的影响,因为交易量里的水分被挤出来后,看清真相的玩家会越来越少。

市场方面有两个担忧,一是楼市目前依旧没有止跌的迹象,按目前趋势分析预计将继续跌到年底;二是房价下跌导致中产家庭财务缩水,消费信心不足,因此即便财政部等多个部门8月12日发布了《个人消费贷款财政贴息政策实施方案》,对提振消费的作用估计都不会太大。

根据国家统计局和央行公布的金融数据,7月份单月,住户贷款减少了4893亿元,其中短期贷款(主要是消费贷)减少了3827亿元,同比去年多减了1671亿元;中长期贷款(主要是房贷)减少了1100亿元,同比去年多减了1200亿元。消费贷和房贷的降幅都在扩大,这意味着消费信心出现了加速走弱的趋势。

坦白地说,楼市的加速下行加剧了我们对房地产和城投风险的担忧,但就自身的投资取向和风险偏好而言,除了对地方国企和城投平台项目的投资业务,我们似乎已找不到其他任何更加安全和稳健的赛道。

更多城投债、城投非标融资、基建、房地产、城市更新等相关业务的交流和合作事宜,欢迎联系西政财富和西政资本。