近日,一名男子转账遇限额,与中国银行工作人员发生争执的新闻,引发了网友的持续关注。

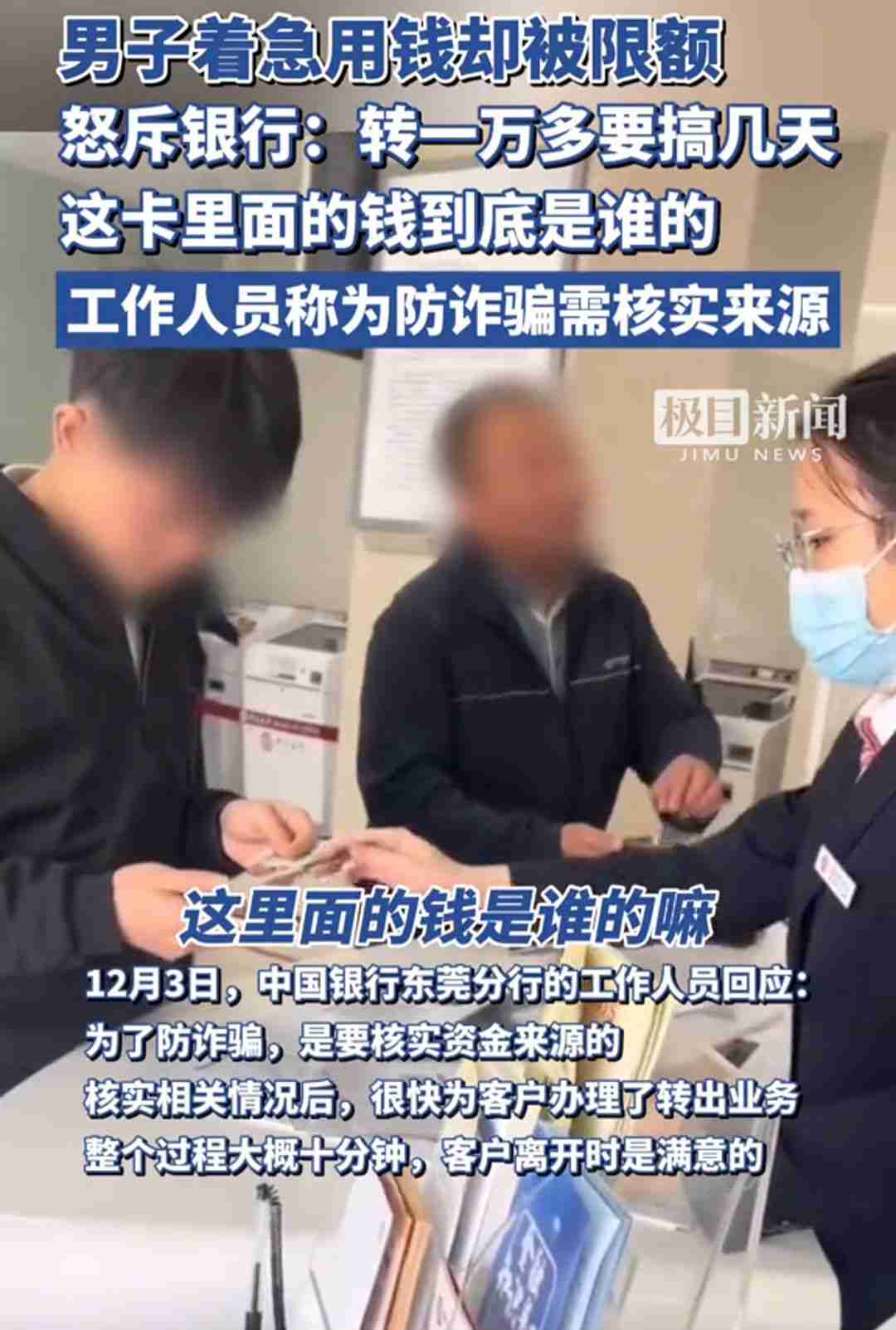

男子:“我就问我这里面的钱到底是谁的?”

银行:“钱是你的钱,但是要看来源的。”

原来,银行因担心客户遭诈骗,对客户的转账做了限额,而男子着急用钱,所以情绪就比较激动。

关于银行限额这件事,我想从以下几个方面来聊一下。

一、“防诈” 之名,难掩其私

银行口口声声说是为了防止客户遭遇“诈骗”才设置转账限额,可事实上呢?

真正的“诈骗”分子依旧能把钱轻松转走,几百万、几千万甚至上亿的资金外流也都防不住。

有些人能把巨额资金转到国外,却不见银行出手限制,反倒是对咱普通老百姓的这点小钱管得死死的,这不是本末倒置吗?

整天打着“防诈”的旗号,却像是拿着鸡毛当令箭,肆意限制百姓对自己合法财产的支配权。

我们不禁要问,这到底是在防诈还是在故意刁难老百姓?

而且,要是真被“诈骗”了,也没见银行出来承担责任、赔偿损失,那凭什么要如此地限制老百姓正常的转账呢?

二、限额乱象,百姓遭殃

普通老百姓日常转账,哪怕只是几千几万的数额,都可能遭遇重重限制。

有人转一万块还钱,得分好几次转,每次额度还越限越低。

有人去医院做手术急需几万块,却因卡限额无法顺利支付,难不成要和医院商量分期付手术费?

还有孩子交学费、交房租等正常开销,也常因限额问题而大费周章。

更离谱的是,有的卡几年没用,转进两笔钱后,额度就被莫名其妙地降到每日一千多,想转点钱出来简直比登天还难,还得专门跑去柜台,又是排队又是填各种表,结果第二天额度又恢复原样,还得继续折腾。

三、权力越界,肆意妄为

银行似乎忘了自己服务行业的定位,硬生生把自己变成了管理者,而且还是那种霸道无理的管理者。

核查用户钱财来源和用途,随意限制客户的转账、取款额度,甚至在客户不知情的情况下就冻结账户,还美其名曰是按规定办事。

可问题是,有哪条法律法规明确赋予了银行这样的权力呢?

存款自愿、取款自由本就是银行的基本原则,现在却成了奢望,银行这么做和直接伸手掏老百姓口袋里的钱有什么区别?

银行的这种行为,已经严重侵犯了老百姓的合法权益,完全是越权管辖。

四、区别对待,令人心寒

看看那些几千万、几亿的转账毫无阻碍,银行还上门服务、在贵宾室里殷勤招待。

而普通老百姓转个几千、几万都困难重重。

同样是存钱取钱,差距却如此之大,这不是明摆着欺负老实人吗?

就好像规则都是给无权无势的老百姓量身定制的,有钱、有权的就能随意变通,这公平何在?

而银行的公信力也正因这种双标行为而一再下降,长此以往,老百姓还怎么敢安心把钱存在银行呢?

五、银行失职,问题频出

银行在所谓的“防诈”工作上,完全就是一种不作为、一刀切的做法。

不从源头抓起,不去和电信运营商等合作打击诈骗电话、规范虚拟号码这些诈骗源头,也不花心思完善自身的风控系统,就只会拿捏百姓,限制大家的转账额度。

原以为这样就能万事大吉了。

遗憾的是,诈骗分子依旧逍遥法外,真正该防的没防住,却给老百姓的正常生活带来了极大的不便,弄得大家怨声载道。

六、监管缺失,乱象丛生

出现这么多不合理的限额现象,我们不禁要问,监管部门在哪里?

银行这般肆意妄为,却没有强有力的监管来制止、纠正,任由其打着各种幌子侵犯老百姓的权益。

希望相关监管部门能真正负起责任,好好管管银行的这些乱象,别让老百姓的权益继续被忽视。

总之,银行转账限额这件事发展到如今这般乱象,已经不是简单的“防诈”手段问题了。

而是涉及到银行是否依法依规办事、是否公平对待客户、是否真正履行服务职责等多方面的大问题。

希望银行能好好反思、及时整改,别再让老百姓为这些不合理的规定买单。